ニュースで日本の国債利回りが18年ぶりの水準まで上昇と言った内容を耳にする今日この頃。

これは明るいニュースなのか、何故上昇しているのか、どのような影響があるのか。

ここではそう言った内容を体系的に分かりやすくまとめていきたい。

結論:金利上昇は「預金者にはプラス」だが「国の借金(財政)には時限爆弾」の側面を持っている。

そもそも国債とは?

ご承知の通り、国債とは国がお金を調達するための債権。国債には返済までの期間(年限)があり、その期間により短期債、中期債、長期債、超長期債に分類される。

この分類ごとに取引の参加者や価格変動の要因も異なる。

| 分類 | 年限 | 市場での役割・特性 |

| 短期債 | 1年以下 (短期証券・短期国債) | 銀行の流動性管理や企業の短期資金運用先。 |

| 中期債 | 2年、5年 | 中期的な資金運用先。長期債よりも流動性が高い。 |

| 長期債 | 10年 | 長期金利の指標。住宅ローンの固定金利などに影響。 |

| 超長期債 | 20年、30年、40年 | 長期負債(保険金・年金)の裏付け資産。金利変動リスクが最も大きい。 |

利回りについての超基本

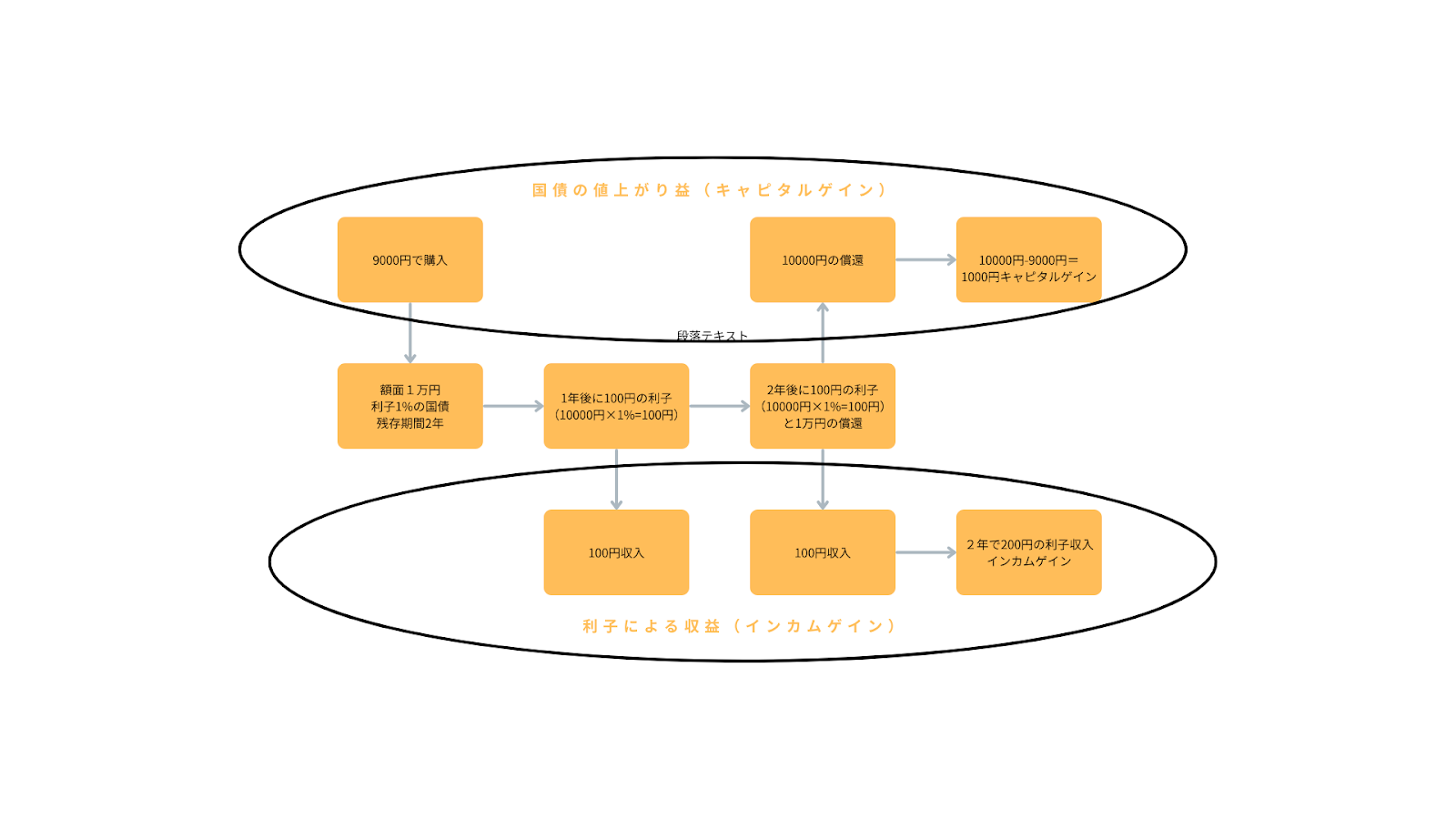

日本の国債は固定利付債が主である。これは毎年固定の利子を受け取れるタイプのもの。

このような債権にはインカムゲインによる収益とキャピタルゲインによる収益の両方が存在する。

いわゆる利率というのはこのうちインカムゲインのことのみを指す。

利回りは利率(インカムゲイン)+値上がり益(キャピタルゲイン)の両方による収益を年換算したもののことである。

要するに『安く買って満期まで持てば儲かる』+『毎年利子がもらえる』=これが利回り

利回りと債権価格(シーソーの法則)

利回りと債権価格は逆相関の関係にある。債権利回り上昇は債権価格の下落、債権利回りの下落は債権価格上昇になる。

これはさきほどの利回りの考え方を当てはめると分かりやすい。国債利回りとはインカムゲイン(利子率)とキャピタルゲイン(値上がり益)の合計である。この収益が大きくなれば利回りも上昇する。発行済みの国債は額面に対して利子率(インカムゲイン)は変わらない為、債権価格自体の変動(キャピタルゲイン)がそのまま利回りの変動となる。

現状日本国債利回りが18年ぶりに2%に達したとは、債権価格が下落したということであり、買う人が減少したともいえる。

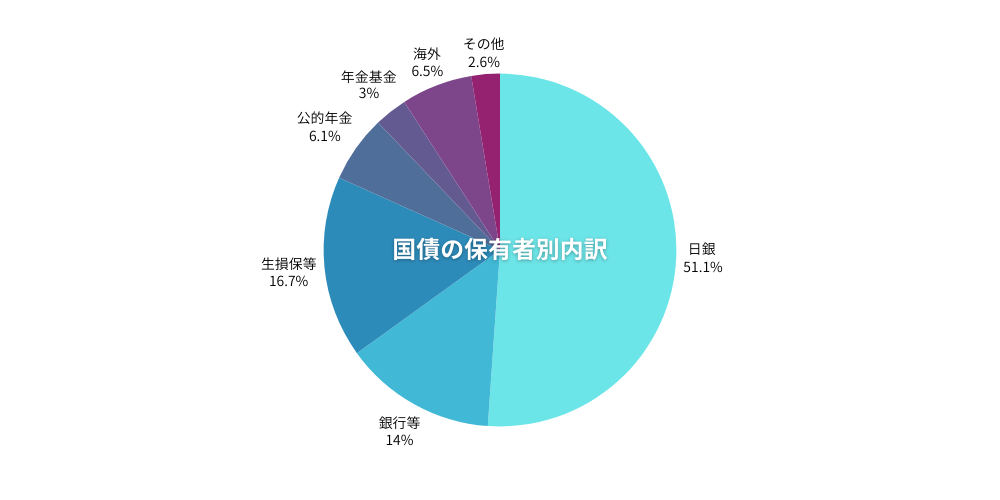

長期国債の買い手及び保有

そもそも日本国債の保有者は圧倒的に日銀だ。これは2016年9月~2024年3月まで日銀によるYCC(イールドカーブコントロール)があり、国債の利回りを低い状態にコントロールするために大量に買い入れた背景がある。

その日銀がYCCの終了に伴い、国債買い入れ額を縮小している。

直近の日銀の国債保有をみてもその減少が読み取れる。以下その一部のデータを示す。

参照:日本銀行が保有する国債の銘柄別残高 : 日本銀行 Bank of Japan

このことからも日銀が買い入れ縮小していることが利回り上昇の大きな要因となっている事がわかる。

また筆者調べでは現在(2025/12/12時点)、生損保保険や銀行などの国債買い入れはフラットな状態となっているため、日銀によるところが大きいと思われる。

国債利回り上昇は悪い事なのか

利回りが高いということは、価格が低く買い手が少ない悪い状態というイメージがある。では悪いことなのかというとそうではない。現時点での他国の10年債利回りについて下記まとめた。

図から見て取れる通り、他国と比べると日本はまだまだ低い水準にある。今までは日銀によるYCCにより低く設定された国債がやっと高くなってきた段階で、安全資産としての国債がある程度の利回りで買えるようになったとも言える。

一方トルコなどは政策金利や国債利回りが異様に高く、ハイパーインフレーションが起こっている。これは、国の財政やトルコリラの安全性、健全性の懸念からトルコリラ売りが起こっているからである。ようは国債を買っても満期にちゃんと償還されるのか、償還されたときのトルコリラの価値は現在よりも下がっていないかなどの懸念があることから価格が低い。ここまで高いのは問題である。

この数値だけをみれば日本やイギリス、アメリカなどの水準は問題ない範囲と思われるが・・・

日本の懸念点

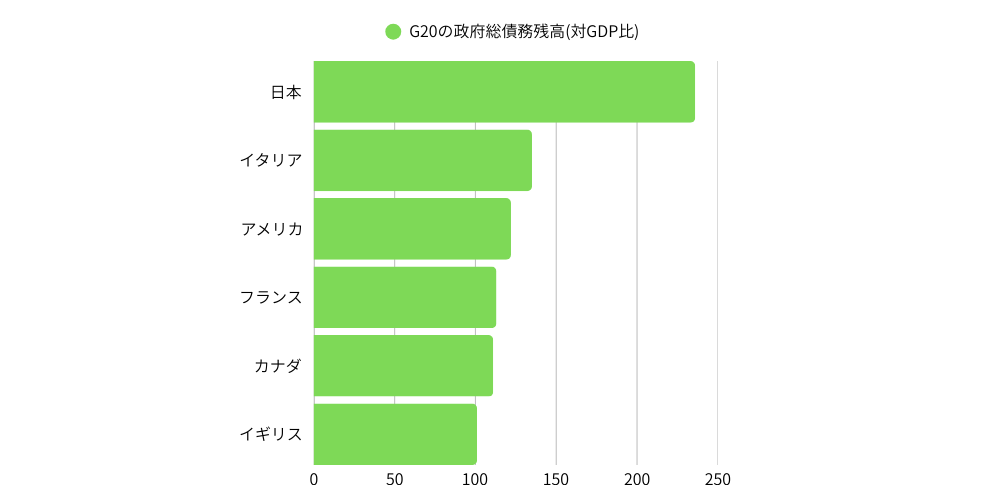

国債の利回り増加が問題ないかというと、日本においてはそうとも言い切れない事情がある。それは日本の国債発行額が先進国においてダントツだからである。

参照:WEO

日本の国債は先進国でダントツの比率で1136兆円程度といわれている。

この国債の償還には期限があるわけだが、期限内に返せない場合は新規に国債を発行して償還にあてる。これをロールオーバーという。ようは借金を返すために、また新しいカードローンを組むようなもの(自転車操業)である。

ロールオーバーした際に利回りの高い国債を発行してしまうため、それがさらに財政を苦しくしてしまうのだ。もちろん、これは今すぐという話ではなく、今後数年、数十年での話である。

現状、日本国の歳出の約25%が国債の利払いやロールオーバーに充てられている。この割合が増え財政破綻というシナリオが見え隠れすると日本もトルコのように通貨の信用をなくし、ハイパーインフレとなってしまう。という問題が見え隠れしてしまう。

という懸念が日本の国債利回り上昇にはつきまとってしまっており、財政への懸念やらで利回りが上昇するたびにニュースに取り上げられる。

まとめ

ここまで懸念点を羅列しましたが、日本はトルコのようなハイパーインフレやイタリアのような財政難にはならないだろうとみられている。

なぜなら日本の対外純資産は世界トップクラスであり、また日本財政も税収の上振れで黒字と化しているからだ。

また、ここでは触れなかったが国債には財政の歳出増加の面もあるが金融政策として、あるいは指標として様々な側面がある。したがって国債は財政だけをみて良し悪しを語れるものではないと筆者は思う。

しかし、今回メディア等で取り上げられている一番の理由は記載したような意図で財政緊縮をにおわせるものだと感じ、その意図を記載した。

長々とお付き合い頂きありがとうございました。

コメント